IDEAL UnfallSchutz

Aktiv. Sicher. IDEAL.

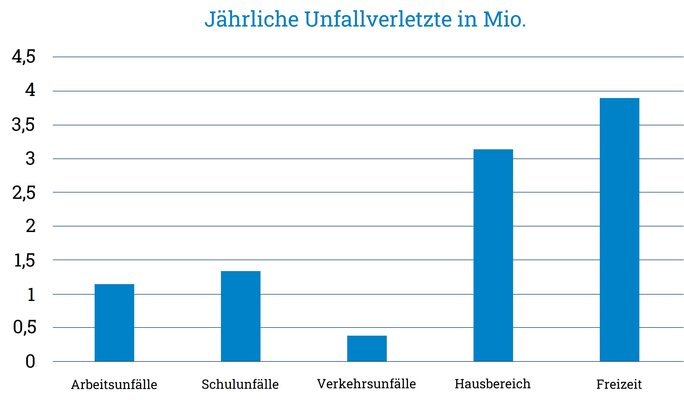

Die Unfallversicherung mit 24/7-Schutz

Ist Ihnen bewusst, dass Sie nur während der Arbeitszeit gegen Unfälle versichert sind? Passiert Ihnen ein Unfall in der Freizeit, kann das schnell sehr teuer werden. Besonders, wenn nicht alles wieder so wird, wie es mal war.

Unfälle können jederzeit passieren und haben oft unerwartete Folgen, wie zum Beispiel Krankenhausaufenthalte, Arbeitsunfähigkeit oder sogar dauerhafte Beeinträchtigungen. Der IDEAL UnfallSchutz hilft, die finanziellen Belastungen zu tragen und unterstützt sogar ganz praktisch bei den Aufgaben des Alltags, wenn Sie mal nicht können.

Ihre Vorteile mit der IDEAL Unfallversicherung

Umfangreiche Leistung

Zahlung einer vereinbarten

Summe oder Rente bei einem

Unfall mit bleibenden Schäden.

Für Arbeit und Freizeit

Leistung bei allen Unfällen des

täglichen Lebens. Es ist unerheblich,

ob der Unfall bei der Arbeit oder in

der Freizeit passiert.

Optionale Bausteine

Leistungsstarker Unfallschutz mit

optionalen Bausteinen – für eine

individuelle Absicherung in allen

Lebenslagen.

Ohne Gesundheitsfragen

Schneller Abschluss ohne

Gesundheitsfragen!

Optionale Bausteine – individueller Schutz

Mit den optionalen Zusatzleistungen des IDEAL UnfallSchutz können Sie Ihre Absicherung noch mehr auf Ihre Bedürfnisse anpassen. Wählen Sie aus Acht Bausteinen die Leistungen aus, die zu Ihrer Lebenssituation passen.

Unfallhilfe – Wir machen das, wenn Sie es nicht können

Haben Sie schon mal versucht, mit Krücken einen Haushalt zu führen? Gar nicht so einfach, wenn man keine Hand frei hat! Ob Kochen, Wäsche waschen oder Aufräumen, wenn man ein Handicap hat, ist alles dreimal so anstrengend.

Mit der optionalen Unfallhilfe bekommen Sie praktische Unterstützung bei allen kleinen und größeren Herausforderungen des Alltags.

Leistungen der IDEAL UnfallSchutz im Überblick

der Deutschen

Versicherungswirtschaft

bzw. optional Gliedertaxe+

Kraftanstrengung, Vergiftung,

Ertrinken, Ersticken, Infektionen,

Impfschäden, Strahlenschäden

in Klassik: weitere Infektionen,

Höhenkrankheit, Sonnenbrand,

Sonnenstich, Oberschenkelhals-

und Armfraktur

Schlaganfalls, Trunkenheit

(bis zu 25.000 €), wenn bei einer

sportlichen Aktivität ein

Helm getragen wurde

(bis zu 25.000 €), wenn bei einer

sportlichen Aktivität ein

Helm getragen wurde

(bis zu 25.000 €), wenn Unfall bei

der Ausübung einer ehrenamtlichen

Tätigkeit erlitten wird

(bis zu 25.000 €), wenn Unfall bei

der Ausübung einer ehrenamtlichen

Tätigkeit erlitten wird

Rettungskosten

minderj. Kinder

infolge Brust- oder

Hodenkrebses

für minderj. Kinder

Weitere Informationen zum Download

Für weitere Informationen können Sie sich Unterlagen zum Produkt herunterladen.

Häufige Fragen zum IDEAL UnfallSchutz

Der Versicherungsschutz besteht während der Wirksamkeit des Vertrages weltweit und rund um die Uhr (24/7). Sie sind somit sowohl bei der Arbeit und auf dem Arbeitsweg als auch in Ihrer gesamten Freizeit, beim Sport, im Haushalt sowie auf Reisen im Ausland abgesichert.

-

Ohne Zusatzbausteine (Standard / Direkt): Die IDEAL verzichtet bei der Antragstellung grundsätzlich auf eine Gesundheitsprüfung der versicherten Person.

-

Mit dem Zusatzbaustein „Mitwirkung+“: Wenn Sie diesen Baustein wählen (der Leistungskürzungen durch Vorerkrankungen ausschließt), müssen Sie eine kurze Gesundheitserklärung abgeben. Dabei wird unter anderem nach bestehenden Pflegegraden, einem Grad der Behinderung (GdB) von 50 oder mehr sowie nach bestimmten schweren Erkrankungen (wie Herzerkrankungen, Krebs oder Schlaganfällen) in den letzten fünf Jahren gefragt.

Ein klassischer Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper einwirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet (z. B. durch Stolpern oder Ausrutschen).

Der IDEAL UnfallSchutz bietet darüber hinaus einen erweiterten Unfallbegriff. Mitversichert sind unter anderem:

-

Gesundheitsschäden durch Eigenbewegungen (z. B. wenn Sie sich beim Sport unfreiwillig ein Gelenk verrenken oder Muskeln, Sehnen, Bänder oder Kapseln zerren bzw. reißen).

-

Bestimmte Vergiftungen (z. B. durch das unbewusste Schlucken schädlicher Stoffe oder Nahrungsmittelvergiftungen).

-

Infektionen durch Zeckenbisse oder Insektenstiche (wie Borreliose, FSME oder Malaria).

Haben Krankheiten oder Gebrechen bei einer Gesundheitsschädigung mitgewirkt, kann sich die Leistung nach der sogenannten Mitwirkungsklausel mindern. Beim IDEAL UnfallSchutz unterscheidet sich dies je nach Tarifstufe:

-

Tarif Klassik: Eine Minderung der Invaliditätsleistung erfolgt erst ab einem Mitwirkungsanteil der Vorerkrankung von 50 % oder mehr.

-

Tarif Exklusiv: Eine Leistungskürzung wird erst vorgenommen, wenn der Mitwirkungsanteil der Vorerkrankung mindestens 75 % beträgt.

-

Zusatzbaustein Mitwirkung+: Es erfolgt generell keine Leistungskürzung durch die Mitwirkung von unfallfremden Krankheiten oder Gebrechen. Die Leistung wird in voller Höhe ausgezahlt.

Nicht jeder Gesundheitsschaden ist über die Unfallversicherung abgedeckt. Ausgeschlossen sind unter anderem:

-

Reine Krankheiten (z. B. Schlaganfall, Diabetes, Gelenksarthrose), sofern sie nicht die direkte Folge eines versicherten Unfalls sind.

-

Ärztliche Heilbehandlungskosten (diese fallen in den Bereich der gesetzlichen oder privaten Krankenversicherung).

-

Reine Sachschäden (wie Beschädigungen an Kleidung oder der Brille).

-

Unfälle durch Bewusstseinsstörungen infolge von Drogenkonsum oder Alkoholeinfluss (beim Lenken von Fahrzeugen gilt beim Standardtarif eine Grenze von maximal 1,5 Promille, im Exklusiv-Tarif maximal 1,7 Promille).

Versicherbar sind alle Personen, die ihren Erst- und Hauptwohnsitz in der Bundesrepublik Deutschland haben. Ein Vertragsabschluss ist für Personen, die das 75. Lebensjahr bereits vollendet haben, jedoch nicht mehr möglich.

Zudem gibt es nicht versicherbare Berufe und Beschäftigungen, für die kein Unfallschutz geboten werden kann. Dazu gehören unter anderem:

-

Angehörige von Spezial- und Sondereinsatzkommandos (z. B. SEK, MEK, GSG 9).

-

Berufstaucher, Stuntmen, Artisten und Berufs-/Vertragssportler.

-

Sprengpersonal, Feuerwerker und Pyrotechniker.

-

Flugzeugbesatzungen (beruflich fliegendes Personal).

-

Soldaten auf Zeit und Berufssoldaten.

Der Vertrag wird zunächst für ein Jahr abgeschlossen und verlängert sich automatisch um ein weiteres Jahr, wenn er nicht gekündigt wird. Für Sie als Versicherungsnehmer bietet der Vertrag eine hohe Flexibilität:

-

Im Tarif UnfallSchutzdirekt haben Sie ein tägliches Kündigungsrecht.

-

Im normalen Tarif UnfallSchutz können Sie den Vertrag nach Ablauf des ersten Versicherungsjahres täglich zum nächsten Monatsersten kündigen.

-

Der Versicherer (die IDEAL) kann den Vertrag mit einer Frist von drei Monaten zum Ende des Versicherungsjahres kündigen.